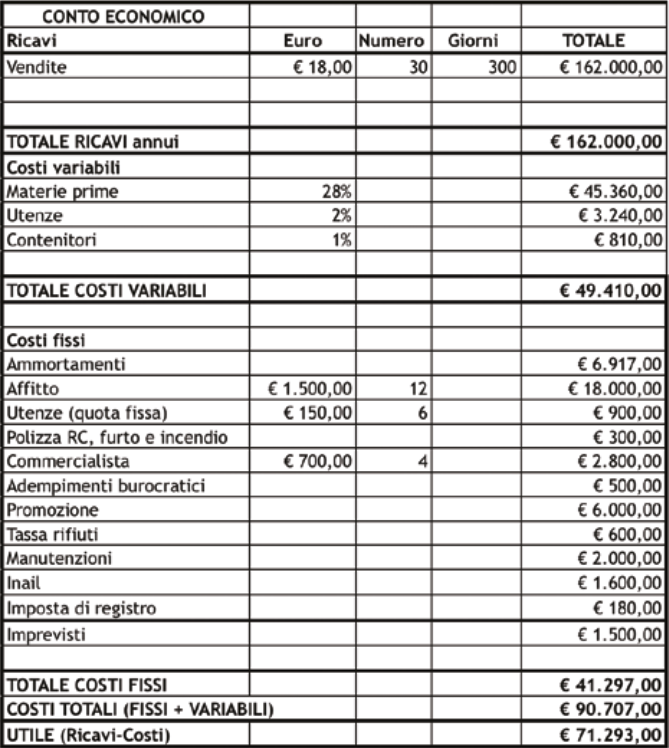

Dare avvio a una gelateria artigianale potrebbe ancora essere una buona opportunità per crearsi un lavoro. Benché la crisi non sia ancora del tutto alle spalle, il settore, infatti, è in crescita sia per quanto riguarda il numero delle attività che ogni anno entrano nel mercato sia per quanto riguarda il consumo pro capite. Unioncamere […]